「實支實付」是什麼?我好像還有聽過「定額給付」

沒錯,醫療險大致上就分為「實支實付」、「定額給付」兩種。

實支實付:根據「損害填補原則」,在符合條款與理賠額度內,以健保身份就醫、以治療為直接目的花費收據寫多少,保險公司就理賠多少。

舉例:買了 10 萬雜費額度的實支實付醫療險,只要醫療雜費花費在 10 萬元以下,保險公司就會全數理賠。

定額給付:是當發生符合條款的醫療行為發生時,就理賠「固定」金額,而不管保戶實際上到底花了多少錢。

舉例:買了住院一天理賠 3000 元的定額醫療險,不管住院花費多少錢,都會獲得 3000 元的理賠。

舉例來說:若部分疾病雖需要的手術,但完整住院天數大概不會超過三天,而中間若使用到自費材料,很可能會需要自費數萬元以上。但若只有日額型的保單,那麼住院三天可得到的數千元理賠,根本不足以達到轉嫁風險的效果。

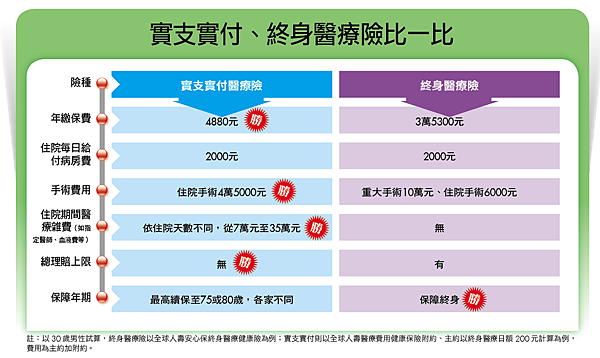

好像還有聽過「終身醫療險」,那會比較好嗎?

以相同的日額保障額度,終身醫療險的年繳保費是定期醫療險的3~4倍,而且需要綁定長年期。

因此 小編建議若在預算有限的情況下,先以定期的實支實付為主。

取至:http://www.moneynet.com.tw/money_2.php?i=1876&page=2

住院、手術、雜費,哪個比較重要呢?

醫療花費可以透過保險給付的項目中,大致可分為三種:病房費、手術費、其他雜費。此三大項目同時也是實支實付的三大項目。

- 病房費:住院時病房的相關費用。

- 手術費:保單上,相關手術扣除健保給付費用後的費用。

- 雜費:除了以上兩項之外的其他費用,如:掛號費、藥費、材料費等。。

根據102年健保局的統計,住院醫療花費裡,病房費佔 23%、手術費佔 13%、其他雜費佔了 64%

所以最容易造成病患財務壓力的就是「醫療雜費」了。

資料來源:衛生署住院醫療費用明細 (表119)

取至:https://wecarewelink.com/2015/04/25/%E5%AF%A6%E6%94%AF%E5%AF%A6%E4%BB%98%E6%87%B6%E4%BA%BA%E5%8C%85%E5%A4%A7%E5%85%A8/

實支實付其它重點

當然,費率並非醫療險唯一購買重點,絕對是個非常重要的指標,那除了費率之外,我們還需要知道什麼呢?

理賠會被刁難嗎?

某些保險公司在理賠上,相對較為嚴苛。但若只要有住院事實,基本上遇到理賠問題的機率就會大幅度降低。

是否包含有門診手術費、門診手術雜費

有的手術需要住院、有的手術不用住院。而大部份實支實付的手術理賠,只理賠需要住院的手術。因此,是否包含門診手術雜費、與門診手術費,就是一個非常重要的關鍵。

比方說:不包含門診手術的方案,若沒有住院事實,基本上相關的費用就不會理賠喔。

「列舉式」還是「概括式」?

保單條款上,會列舉了很多「住院醫療費用」可理賠的項目,那超過這些項目之外的呢?

列舉式:若保單中沒有註明「可理賠超過全民健康保險給付之住院醫療費用」,也就是不理賠條款中沒有列舉到的,以後理賠上可能會有爭議。

概括式:相反的,若保單中有特別註明「可理賠超過全民健康保險給付之住院醫療費用」這條,沒有列出來的項目,還是有可能透過這條理賠,比較沒有爭議。這條對保戶來說相對比較有保障。

因此,「概括式」是對保戶來說相對比較有保障

副本理賠

理賠的根據,可用就醫收據或診斷證書為依據,而不管哪一種,「正本」都只有一份。其他事後申請的、另外影印的都是算「副本」

而由於部分消費者會投保兩家以上的實支實付,希望在醫療行為發生時,可以透過副本理賠的方式獲得多份保險的理賠。

小編相信大家看過這內容之後更清楚,實支實付與終身醫療了吧~~~

~~~歡迎免費諮詢跟聊聊~~~

透過正確的保險觀念

讓客戶達到 【 低保費 、 高保障 】 的理念。

客戶的保障,保大不保小,協助客戶戒掉 【 呆保單 】 。

可以透過多家保險公司的搭配,給予合適的保險規劃。

《可諮詢的內容 》

個別熱門險種商品推薦,優勢分析 。

保單檢視調整,達到保費低且保障足夠。

各家理賠爭議,理賠各項實務處理 。

新生兒低保費,高保障的保單組合。

歡迎需要更客觀理財建議

以及需要協助與人生規劃的朋友

留言列表

留言列表